手脚国内第三方 BMS(电板管制系统)龙头企业,力高(山东)新能源工夫股份有限公司(下称 “力高新能”)正再度冲刺创业板 IPO。这次公司拟募资 19.25 亿元,投向产能膨大、研发中心缔造及补充流动资金。

尽管公司招股书呈现出营收与净利润比年高增的 “靓丽” 事迹,但界面新闻记者深化理解财务数据与业务结构发现,力高新能正堕入毛利率握续跳水、应收账款高企、产能应用率下滑等多重窘境,所谓的高增长更像是 “以价换量” 堆砌出的账面闹热,其中枢竞争力、盈利质料与永远发展可握续性均靠近严峻拷问。

毛利率 “断崖式” 下滑

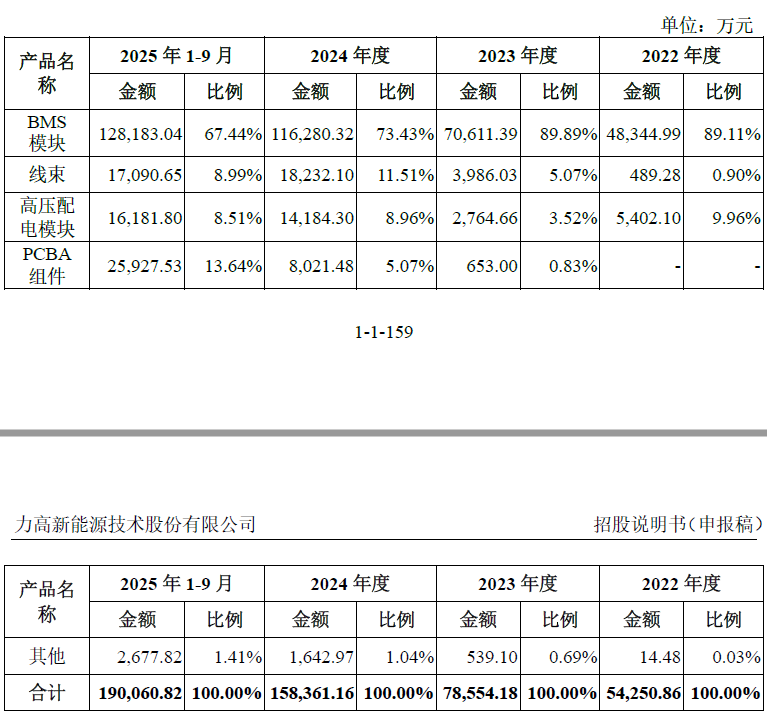

力高新能中枢业务是BMS模块的自主研发、坐褥、销售与干事,平常来说,BMS就像是新能源汽车电板的“大脑”,精致监控电板的电压、温度、电量,保险电板安全褂讪开动,是新能源汽车中枢零部件之一。在此基础上,公司逐步拓展出高压配电模块等新能源管制端正系统居品,以及PCBA组件、线束关联的电子电气抽象应用处理决策业务,造成了多元化的业务布局。

2022年、2023年、2024年和2025年前9月,力高新能分离罢了收入5.59亿元、8.03亿元、16.33亿元和19.16亿元,同期归母净利润分离为9068.89万元、9625.91万元、1.6亿元和2.12亿元。

光鲜事迹背后,是力高新能主营业务毛利率呈现 “断崖式” 下滑,从 2022 年的44.89%跌至 2023 年的41.95%、2024 年的34.27%,至 2025 年前三季度降至29.87%,三年多时刻累计下滑超15个百分点。

手脚力高新能中枢利润起头的BMS模块,盈利技艺相似拦阻乐不雅。2022年,BMS模块的毛利率为45.35%,是公司盈利的“压舱石”,但到2025年前三季度,这一数据已降至39.99%,盈利空间被握续挤压。更值得善良的是,BMS模块的售价也出现光显下滑,2022年平均售价为636.51元/PCS,到2025年前三季度已降至395.56元/PCS,降价幅度卓越38%,胜利印证了公司“以价换量”的贪图策略。

除了中枢居品盈利下滑,公司肆意膨大的低毛利率居品,也成为株连合座毛利率的遑急成分。讲解期内,线束和PCBA组件业务的收入占比大幅提高,到2025年前9月,两者意象收入占比已卓越22%,成为公司营收的遑急构成部分。

数据起头:公司公告、界面新闻策动部

然而,力高新能肆意扩展的PCBA组件业务2025年前9月毛利率为1.41%,株连公司合座毛利率。

力高新能则暗意,自2023年以来,汽车行业“价钱战”雄起雌伏,以致全产业链利润率下落,车企和上游零部件企业叫苦不迭。

永远追踪汽车行业的分析师赵帅教对界面新闻记者暗意,BMS行业的产业链地位决定了其议价技艺后天不良:下流主如果能源电板厂和整车厂,这些客户范畴大、讲话权强,议价技艺极强;上游则以半导体行业巨头为主,中枢芯片等原材料的供应被少数企业把持,BMS厂商难以压低采购老本。“两端受压”的情势下,BMS厂商的毛利率难以保管在高位,而力高新能的下滑幅度远超行业平均水平,本色上也曾自己居品竞争力不足,无法通过工夫上风对冲行业压力。

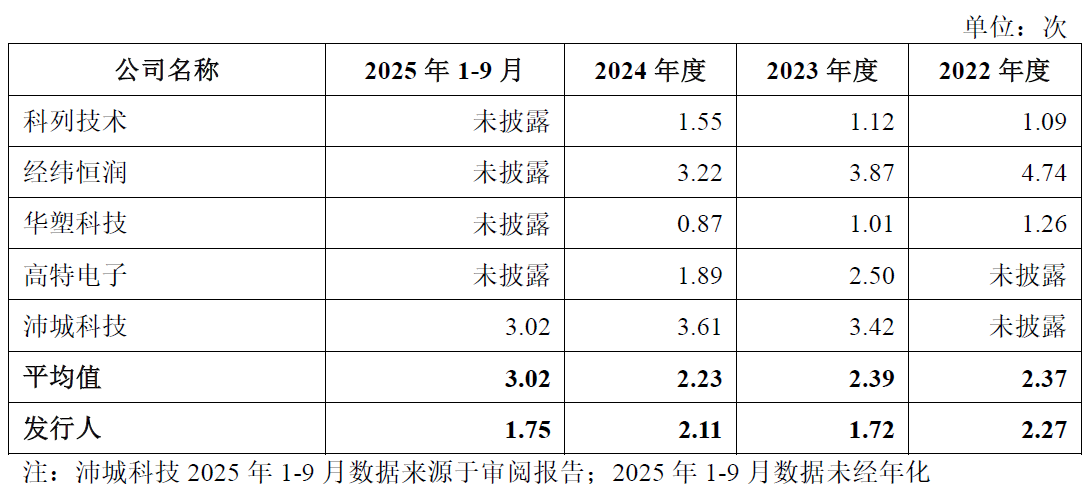

赊销换增长,应收账款盘活率永远垫底

与毛利率握续下滑相伴而生的,是力高新能愈发恶化的回款技艺和现款流情景。在“以价换量”的同期,公司还选拔了放宽信用策略、延迟账期的样式刺激销售,也即是俗称的“赊销”,这导致应收账款范畴激增,回款后果大幅过期于同行。

讲解期内,公司应收账款盘活率分离为2.27 次、1.72 次、2.11 次和 1.75 次,握续低于同行可比公司平均水平。2025 年前三季度,公司应收账款盘活率为行业均值的57.95%,回款后果过期于同行。

数据起头:公司公告、界面新闻策动部

盘活率握续偏低背后,是应收账款范畴的 “爆炸式增长”。讲解期各期末,公司应收账款余额从2022年底的3.2亿元激增至2025年9月末的12.98亿元,两年多时刻增长超3倍。

赊销模式带来的最胜利后果,即是现款流危急。讲解期内,力高新能贪图举止产生的现款流量净额握续为负,分离为-4575.52万元、-8264.94万元、-167.12万元和-2.71亿元。2025年前三季度,现款流“失血”范畴急剧扩大,a8体育app最新版较上年同期的负现款流大幅加多,公司资金链靠近浩大压力。

管帐师张桓在接收界面新闻记者采访时暗意,力高新能应收账款盘活率永远低于行业均值,这常常是企业放宽信用策略、延迟账期以刺激销售的典型信号,公司营收与净利润高速增长的同期,贪图性现款流却握续净流出,造成光显的 “事迹与现款流背离”,盈利质料大打扣头,若应收账款回收不足预期、坏账风险攀升,公司将靠近资金链垂死、流动性缺少的风险,高增长恐难认为继。

零跑汽车 “双向交游”,关联交游合感性存疑

除了财务层面的窘境,力高新能的供应链与客户结构也避开紧要隐忧,其中最引东说念主善良的,即是公司与零跑汽车之间的“双向交游”模式,这一异常交游激发了商场对其业务零丁性与交游公允性的闲居质疑。

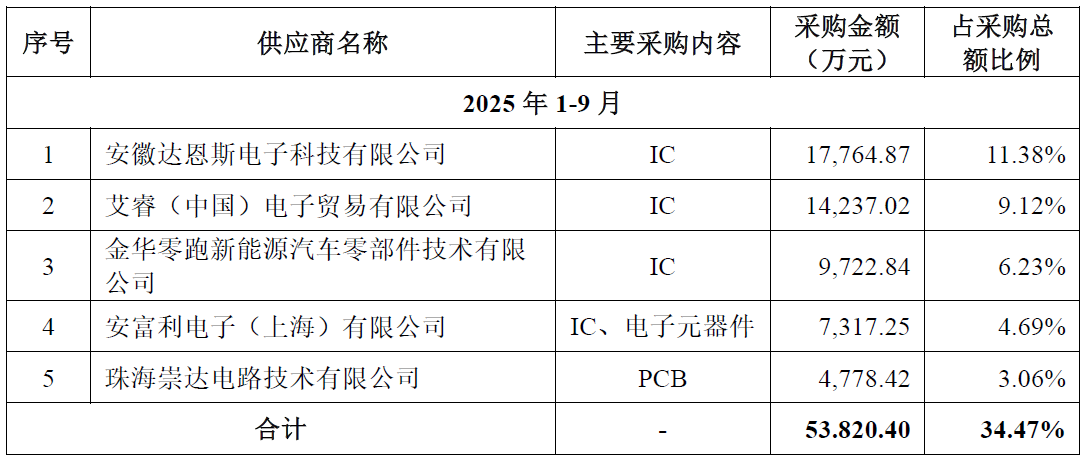

2025年前9月,力高新能的第二大供应商为金华零跑新能源汽车零部件工夫有限公司,而该公司恰是零跑汽车的全资子公司;与此同期,零跑汽车又是力高新能的遑急客户,公司的BMS居品最终配套零跑旗下多款车型。这就造成了一种异常的情势:零跑汽车既是力高新能的中枢客户,又是其主要供应商,两边存在“双向交游”的深度绑定关联。

数据起头:公司公告、界面新闻策动部

在IPO审核中,这种“既是买家又是卖家”的双向交游模式,一直是监管层重心善良的关联交游风险点。投行东说念主士李生东告诉界面新闻记者,这种深度利益绑定的模式,存在两大中枢风险:一方面,两边可能通过非公允订价调遣收入与老本,比如力高新能以低于商场的价钱向零跑汽车供货,同期以高于商场的价钱从其采购零部件,从而罢了利益运送,好意思化公司事迹;另一方面,这也突显出力高新能对单一客户/供应商的过度依赖,业务零丁性严重不足,一朝零跑汽车调停衔尾策略,不管是减少采购也曾罢手供货,皆将对力高新能的贪图产生紧要冲击。

此外,讲解期内,力高新能源客户联结度居高不下,前五大客户销售收入占比永远超 80%,2023 年对国轩高科单一客户收入占比达 42%。客户联结渡过高,意味着公司的贪图事迹高度依赖少数客户,一朝中枢客户出现贪图下滑、订单减少等情况,公司的营收和利润将胜利收到冲击,贪图褂讪性难以保险。

研发用度率下滑,产能应用率不足

手脚工夫密集型的 BMS 企业,研发插足是中枢竞争力的基石,但力高新能源却呈现 “重范畴、轻研发” 的倾向,工夫储备与转变技艺堪忧。

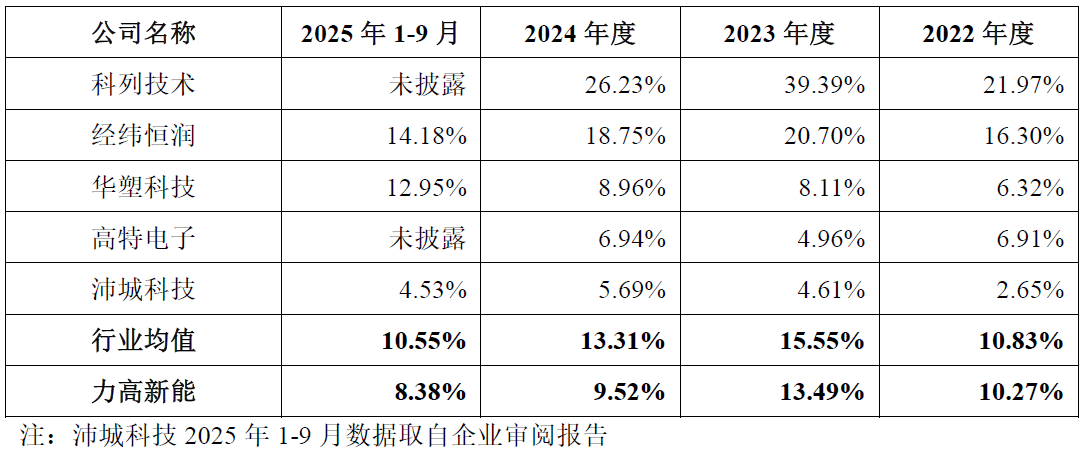

2022年、2023年、2024年和2025年前9月,公司研发用度率分离为10.27%、13.49%、9.52%和8.38%,不仅握续低于同行平均水平,且2024年以来下滑趋势光显,2025年前三季度已跌破9%。

数据起头:公司公告、界面新闻策动部

研发插足力度不足,胜利制约力高新能工夫迭代与居品升级技艺。

电板边界工夫专科东说念主士羌博接收界面新闻记者采访时暗意,刻下BMS行业正朝着高集成度、域控化、智能化标的快速发展,新式电板工夫(如固态电板、钠离子电板)的生意化也对BMS建议全新工夫条件。若力高新能源握续压缩研发插足,将无法跟上行业工夫迭代要领,现存居品工夫上风将逐步丧失,在与头部企业的竞争中进一步处于流毒。

这次IPO,力高新能拟插足卓越10亿元召募资金,用于两大扩产款式:长三角新能源汽车端正系统智能制造中心款式拟投资4.25亿元,力高新能源产业园三期款式拟投资9.2亿元。

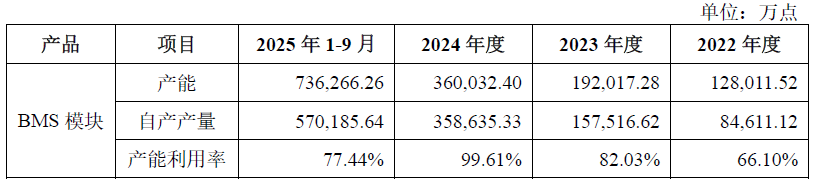

然而,公司刻下产能应用率已光显下滑,呈现 “产能饱和初现” 的迹象。数据线路,2024 年公司BMS模块产能应用率曾达99.61%,但2025年前三季度已降至77.44%,下滑超22个百分点。

数据起头:公司公告、界面新闻策动部

关于上述问题,界面新闻记者琢磨力高新能采访,甘休发稿未获回答。

(应受访者条件,李生东为假名。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳 a8体育

亚搏体育官方网站 - YABO 备案号:

备案号: